A decorrere dal 1 gennaio 2025 il regime speciale dell’IVA (regime per le PMI) consente alle piccole imprese di:

- vendere beni e servizi senza applicare l’IVA ai loro clienti (esenzione dall’IVA) e

- alleggerire i loro obblighi di conformità in materia di IVA.

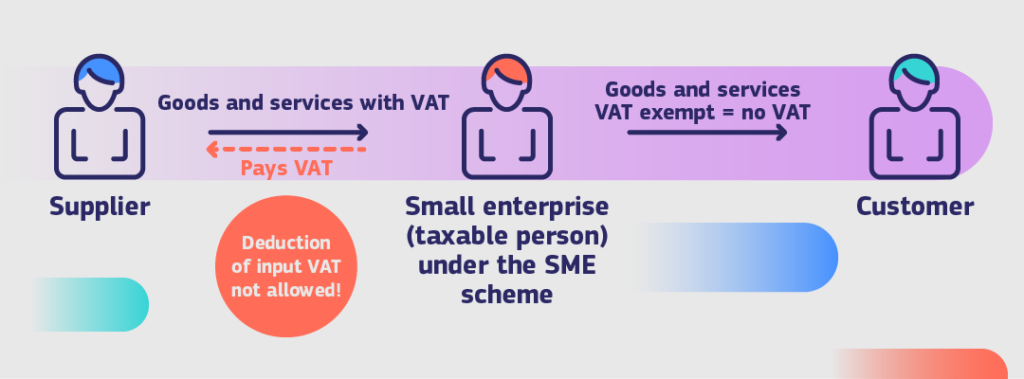

Le piccole imprese che scelgono l’esenzione dall’IVA perderanno il diritto di detrarre l’IVA sui beni e sui servizi utilizzati per effettuare cessioni esenti.

Chi può beneficiarne?

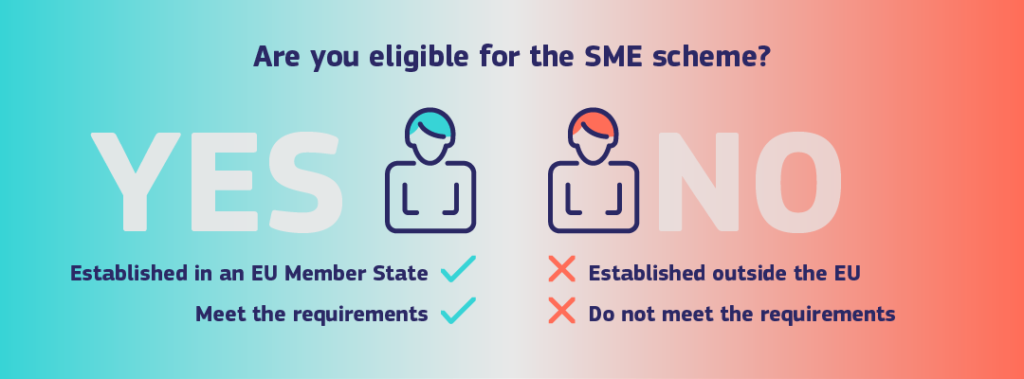

Qualsiasi piccola impresa con un fatturato annuo totale non superiore a 100 000 EUR (o al controvalore in moneta nazionale) in tutti gli Stati membri nell’anno civile in corso e nell’anno civile precedente è ammissibile all’esenzione dall’IVA nel suo Stato membro di stabilimento (MSEST) e/o in altri Stati membri nell’ambito del regime transfrontaliero per le PMI.

Ciò è applicabile solo se lo Stato membro interessato ha attuato il regime nella propria legislazione nazionale. Il regime per le PMI è facoltativo.

Le piccole imprese di paesi terzi non possono applicare il regime per le PMI. Nel contesto del regime per le PMI, le piccole imprese stabilite nel Regno Unito, compresa l’Irlanda del Nord, sono piccole imprese di paesi terzi.

Cosa c’è di nuovo?

Nuovo massimale per la soglia annuale nazionale

La soglia massima nazionale annua fissata dagli Stati membri al di sotto della quale le piccole imprese possono esentare dall’IVA le loro cessioni di beni e prestazioni di servizi nell’ambito del regime per le PMI (nazionali e transfrontaliere) è di 85 000 EUR (o il controvalore in valuta nazionale).

Gli Stati membri hanno la possibilità di fissare più di una soglia annuale nazionale. Si tratta delle cosiddette “soglie settoriali”. Nel caso in cui una piccola impresa possa beneficiare di più di una soglia settoriale, le autorità fiscali, sulla base delle sue attività, informeranno la piccola impresa in merito alla soglia da utilizzare poiché può essere applicata una sola soglia per soggetto passivo.

Domanda transfrontaliera

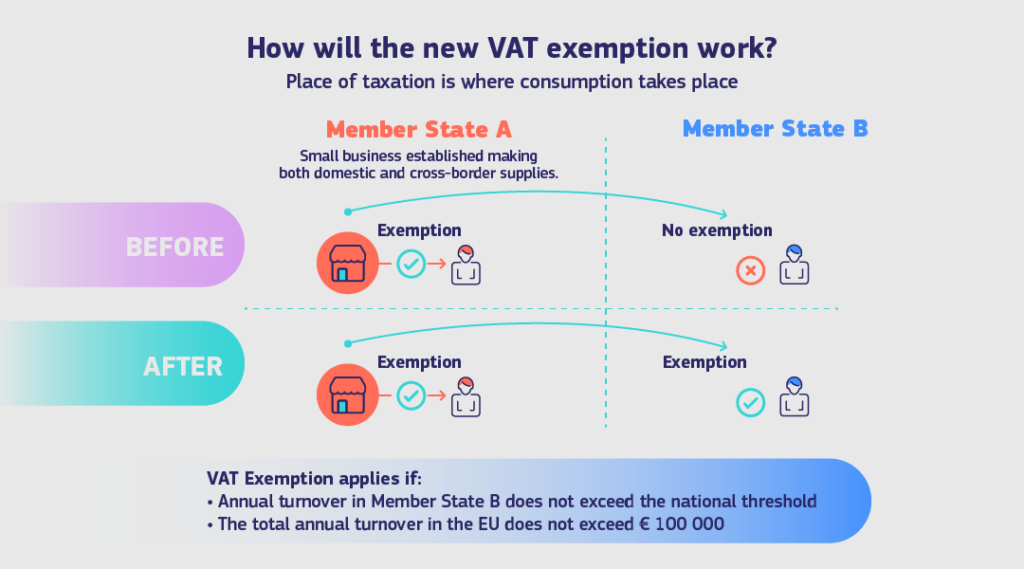

Le piccole imprese stabilite in uno Stato membro diverso da quello in cui l’IVA è dovuta possono esentare dall’IVA le loro cessioni (transfrontaliere), allo stesso modo in cui le piccole imprese stabilite in tale Stato membro possono già esentare le loro operazioni nazionali.

Ciò contribuirà a porre tutte le piccole imprese su un piano di parità, indipendentemente dal fatto che abbiano sede in tale Stato membro o meno.

Soglia annuale dell’Unione

Le piccole imprese con un fatturato annuo totale nei 27 Stati membri non superiore a 100 000 EUR possono applicare il regime per le PMI transfrontaliere.

Puoi verificare la tua idoneità sul simulatore.

Conformità semplificata

- Registrazione unica: le piccole imprese dovranno registrarsi solo una volta nell’MSEST ai fini del regime per le PMI. MSEST concederà un unico numero di identificazione “EX” che sarà utilizzato in tutti gli Stati membri in cui la piccola impresa beneficia dell’esenzione dall’IVA.

- Relazione unica trimestrale: le dichiarazioni IVA periodiche sono sostituite da un’unica relazione trimestrale per informare sul fatturato della piccola impresa in tutti gli Stati membri.

- Fatture semplificate

Ulteriori info a questo link: VAT rules for small enterprises – SME scheme – European Commission

Fonte: Commissione europea

Comments are closed